引言

为切实解决我国企业金融工具相关会计实务问题、实现我国企业会计准则与国际财务报告准则的持续全面趋同。在借鉴《国际财务报告准则第9号—金融工具》的同时并结合我国实际情况和需要,财政部对相关金融工具准则进行了修订。

2017年3月31日,财政部修订发布了《企业会计准则第22号——金融工具确认和计量》(以下简称CAS22)、《企业会计准则第23号——金融资产转移》和《企业会计准则第24号——套期会计》(以下简称CAS24)等三项金融工具会计准则,随后,于2017年5月2日,财政部修订发布了《企业会计准则第37号——金融工具列报》(以下简称“新CAS37”),以反映上述新金融工具准则的变化在列示和披露方面的相应更新.

此次金融工资准则修订,对企业的金融工具会计实务和经营管理产生了深远影响,其中CAS22的修订对企业的影响最大。本文试图通过对此次财政部对CAS22修订的解读,对比新旧CAS22来分析新CAS22对企业财务和经营的影响。

-

新旧CAS22具体内容的变化比较

新CAS22 相比旧CAS22在金融工具的分类原则,分类结果,计量基础,重分类标准,减值计提等方面有显著的变化。

具体变化见下表:

|

新CAS22 |

旧CAS22 |

|

|

分类原则

|

根据管理金融资产的业务模式和金融资产的合同现金流量特征 |

持有金融资产的意图和目的 |

|

分类结果 |

1、以摊余成本计量的金融资产(AMC)* 2、以公允价值计量且其变动计入当期损益的金融资产(FVTOCI) 3、以公允价值计量且其变动计入其他综合收益的金融资产(FVTPL) |

1、持有至到期投资 2、以公允价值计量且其变动计入当期损益的金融资产 3、可供出售金融资产 4、贷款和应收款项 |

|

计量基础 |

1、凡是权益工具一般均以公允价值计量。 2、债务工具分两种情况: 对于即满足商业模式为收取合同现金流又满足金融资产合同现金流量特征的金融资产,以摊余成本计量;不同时满足两条件的以公允价值计量 |

1、持有至到期投资及贷款和应收款项是以摊余成本计量的, 2、其他类别以公允价值计量,但是有一个例外,公允价值不能可靠取得的无标价权益工具以成本计量 |

减值计提 |

预期损失法 |

已发生损失法 |

新CAS22的分类结果的具体分类是参照国际会计准则IFRS9制定的,具体含义如下:

AMC—Amortized Cost

FVTOCI—Fair Value Through Other Comprehensive Income

FVTPL—Fair Value Through Profit or Loss

-

分类原则的具体变化

新CAS22对金融工具的分类原则不再是企业以持有的意图而分类,而是以企业管理金融资产的业务模式和金融资产现金流量的特征为依据进行分类:

企业管理金融资产的业务模式:是指企业如何管理其金融资产以产生现金流量。业务模式决定企业所管理金融资产现金流量的来源是收取合同现金流量、出售金融资产还是两者兼有。

金融资产的合同现金流量特征:是指金融工具合同约定的、反映相关金融资产经济特征的现金流量属性。即相关金融资产在特定日期产生的合同现金流量仅为对本金和以未偿付本金金额为基础的利息的支付(SPPI测试:solely payments of principal and interest)

-

金融资产的分类结果的变化

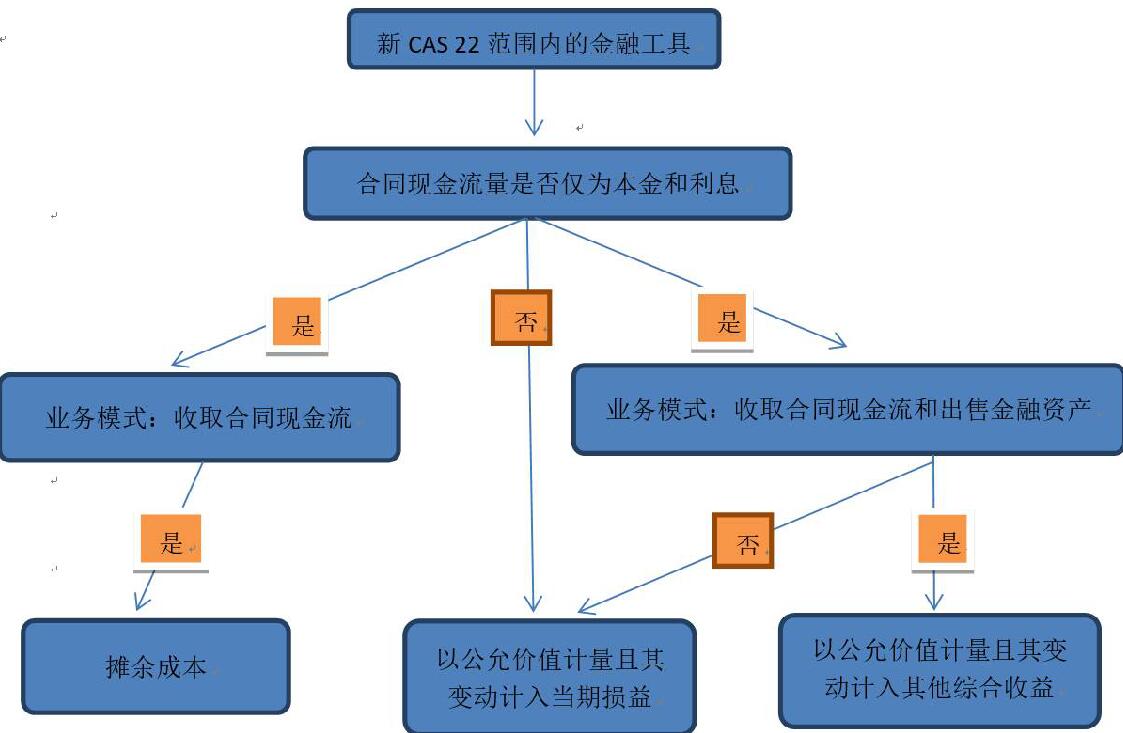

金融资产分类的具体结果由原来的四类金额资产变成了三类金融资产,新CAS22下如何去判断到底一项金融资产如何分类,首先要判断金融资产是属于债权还是股权性质。

如果是债务工具,就是典型的收取合同现金流量(利息和本金),就应当把此项债权划分到以摊余成本计量(AMC)的金融资产;如果是债务工具既要收取合同现金流量又会出售该项金融工具,就应该划为以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI)。并且处置此类金融资产时,原计入其他综合收益的金额不能转为投资收益。如果债券工具到期未收回,而是直接转为股权(俗称债转股),就应该计入应计入以公允价值计量且其变动计入当期损益的金融资产(FVTPL)。

如果是权益工具(比如股权),由于其现金流量特征不能通过SPPI测试,所以一般情况下应计入以公允价值计量且其变动计入当期损益的金融资产(FVTPL)。

图1:新CAS22金融资产分类

新旧金融资产分类结果的最大变化就是可供出售金融资产的重分类,在旧CAS22条件下企业通常把可供出售金融资产作为企业金融资产的兜底分类,在新CAS22下以公允价值计量且其变动计入当期损益的金融资产(FVTPL)则成为企业的兜底类金融资产。因此原来计入可供出售金融资产的某些金融资产,在新CAS22下由于符合SPPI测试,就不能计入以公允价值计量且其变动计入其他综合收益的金融资产(FVTOCI)而直接计入以摊余成本(AMC)计量的金融资产.

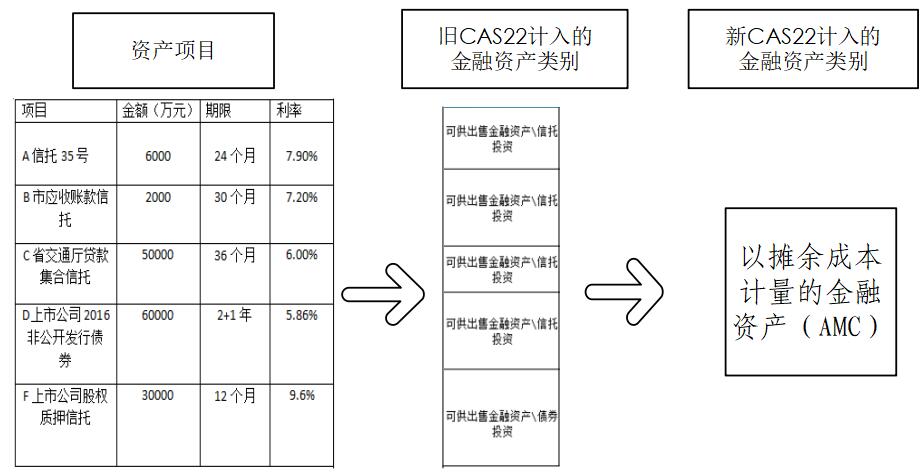

图2:某企业新旧CAS22金融资产分类对比

3、CAS22金融资产分类结果对企业财务的影响

相较于旧CAS22,在新CAS22规定下企业的利润波动性可能会变大。其原因在于:旧CAS22下企业会将大部分资产划分为可供出售金融资产,从而达到平滑利润的目的——企业在处置可供出售金融资产时,应当将实际收到的价款和账面价值的差额计入投资收益;同时,将原直接计入所有者权益的其他综合收益对应处置部分的金额转出,计入投资收益。由此一来企业通过控制其他综合收益向投资收益转回的时间来调控当期的利润表。

但是新CAS22规定,由于其他综合收益不可转损益,那么企业在投资初期就得慎重考虑该资产的划分,则以公允价值计量且其变动计入当期损益的资产(FVPTL)可能会增加,从而企业的利润波动性会增大。

4、新旧CAS22金融资产重分类变化对企业财务的影响

旧CAS22中金融资产划分为四类,其中持有至到期投资和可供出售金融资产之间在某些条件下可以重分类,这就给一些公司提供了通过可供出售金融资产来操纵利润表的条件,而新CAS22要求划分为三类且可相互重分类,看似利润操纵空间更大,但受前述其他综合收益不可转损益的限制实则相反,因此新准则的这两点改变将大大减少企业通过可供出售金融资产来进行盈余管理的可能性。

-

金融资产减值方法的改变以及影响

1、金融工具减值确认方法的改变

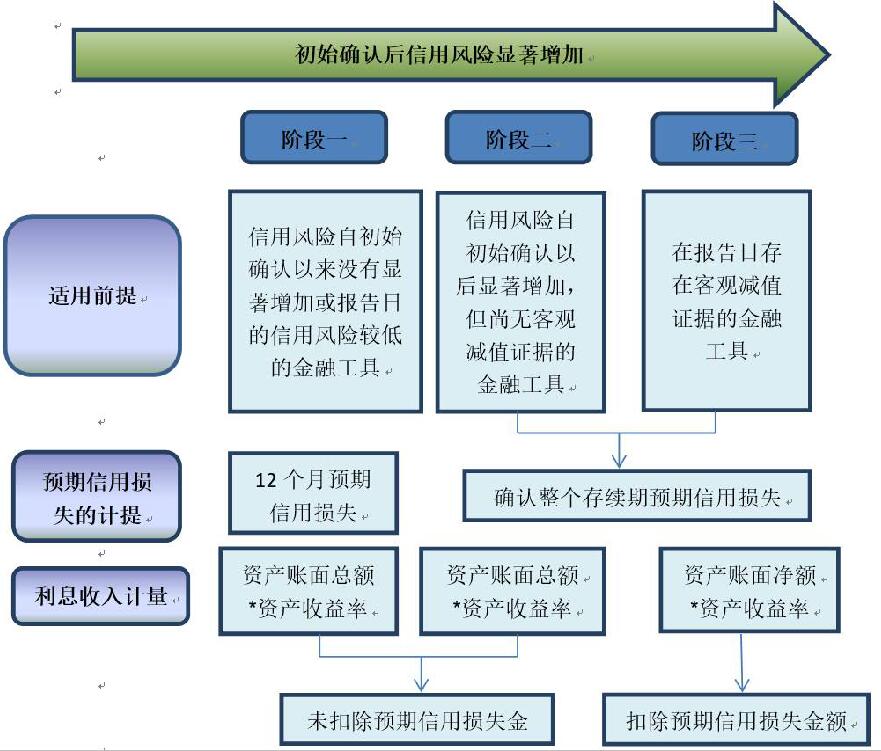

新CAS22就减值而言,考虑包括前瞻性信息在内的各种可获得信息,不再采用“已发生损失法”,而是根据“预期信用损失法”,使得损失更早得被确认。减值确认方法的改变是基于金融风险防范控制的加强。

图3:金融工具减值方法变化

旧CAS22对于金融资产减值的会计处理采用的是“已发生损失法”,即只有在客观证据表明金融资产已经发生损失时,才对相关金融资产计提减值准备。新CAS22将金融资产减值会计处理由“已发生损失法”修改为“预期损失法”,要求考虑金融资产未来预期信用损失情况,从而更加及时、足额地计提金融资产减值准备,便于揭示和防控金融资产信用风险。

-

“预期信用损失法”三阶段模型

图4:三阶段模型

“预期信用损失法”模型的最大难点是如何判断金额资产的信用风险“显著增加”,即某项金融资产信用风险是否呈现显著恶化应当采取何种标准进行判断,目前国际上对金融资产期末的信用风险与期初信用风险的变化实行五级分类(正常、关注、次级、可疑、损失),属于绝对比较法,是站在期末看该时点应归属于哪个类别里,因此现行分类不够精细,有待与新准则要求更匹配的分类标准出台。

另外如何计量预期信用损失的金额也是难点之一,即某项金融资产预期损失应当如何准确计算,惯用的内评法也只要求计提未来12个月的预期损失,但要求的对整个存续期预期损失的计提的确没有成熟的模型加以参考,这将对企业预期损失建模带来前所未有的挑战,对于技术人员的培养、引进显得尤为重要。

-

金融工具减值方法改变对企业财务的影响

资产减值模型由“已发生法”改为“预期损失法”,虽然有相应的列报披露要求,但或许会给企业操纵利润提供机会。企业可以在利润目标超过预期时通过多提取资产减值损失这一方法来适当的降低利润,而在经营状况不好利润目标没有达到预期时,通过将前期多提的资产减值损失转回来增加当期的利润。由于资产减值损失影响利润,企业基于未来利润的内部要求在模型设定方面人为因素大,对利润的可操作性空间大

-

CAS22修订的的意义和作用

1、有利于加强金融工具管理,切实保护投资者和债权人利益

新CAS22关于金融资产的分类发生了较大政策改变,对金融资产的分类突出了企业持有金融资产的“业务模式”和金融资产的“合同现金流量特征”,有助于推动企业在战略决策、业务管理和合同管理层面提升金融资产和负债的精细化管理水平。

同时,为了消除或显著减少金融资产和负债的会计错配,新金融工具相关会计准则还赋予了企业灵活的选择权,允许企业将金融资产和负债指定为以公允价值计量且其变动计入当期损益,从而提升企业资产负债匹配管理水平。这些修订有助于提高会计信息质量,能够向企业的投资者和债权人提供更有针对性的信息,提高决策质量。

2、有利于推动企业加强风险管理,及时预警企业的金融风险,有效防范和化解金融风险

新CAS22要求基于过去、现在和前瞻性信息,按照“预期损失法”计提金融资产减值准备,将推动企业建立以信用数据和评价为基础的信用风险管理体系,提升应对信用风险事件和信用损失的能力;新CAS22要求对相关金融资产和金融负债采用公允价值计量,从而可以及时预警和反映金融资产和金融负债面临的市场风险等金融风险,提高企业风险识别、计量、防范和控制能力。

-

促进企业相关职能部门的有机融合,全面提升企业管理水平和效率,促进企业转型升级

新CAS22的实施需要前台业务、中台风险和后台财务部门的密切配合,需要整合来自上述多个部门的专业团队形成统一的实施团队。对业务模式的判断可能使业务部门的业务流程产生变化,预期信用损失将对许多业务部门的经济实质产生重大影响,业务部门的参与和意见至关重要。这些都将推动企业风险管理和会计工作的有机融合,全面提升企业的风险管理水平。

结语

新CAS22的颁布,体现了政府对金融资产的风险管理的加强,企业也必须顺应准则的修订做出相应的改革和调整。特别是可供出售金融资产的处理和调整,需要企业从多方面去考虑和规划。

从现有文献资料来看,新CAS22虽然做出了修订,把金融资产从四类变成三类,但是相应的会计科目和账务处理怎么变动,财政部相关部门并没有做出详细的解释和指导(笔者认为现在的金融资产的会计科目可能都会取消,取而代之的是设置一级会计科目“金融资产”,再根据企业金融资产分类的具体情况设置二级明细科目)。

总之,此次金融工具准则的修订,不仅仅是对企业财税业务的影响,更重要的是企业管理层要转变金融资产的管理思路,加强金融资产的风险防范意识。同时企业相关职能部门要抓紧研究新金融工具准则的修订细节,寻找应对之策。